ここまでインデックス投資家育成塾シリーズでは、以下の3つの重要性に関して説明していきました。

- 長期

- 分散

- 低コスト

また、これらの重要な点を満たし、我々一般人にもできる楽チンな投資・資産運用がインデックス投資を用いた運用法であることを解説しました。

本記事では、投資・資産運用の最後のキーワード「積み立て」に関して解説します。はじめに「積み立て」とは具体的にどういうことかを説明し、次に積立がなぜ重要かについて2つの側面から説明します。最後に、具体的な積み立ての方法について紹介いたします。

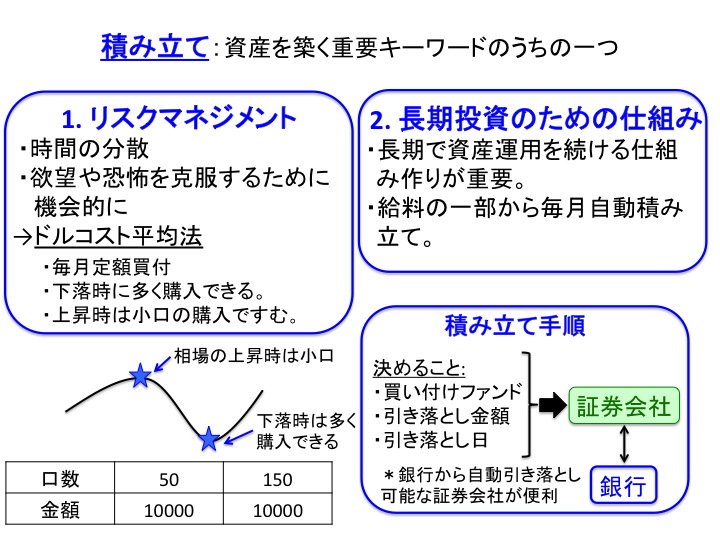

本記事の趣旨まとめ図

積み立てるとはどういうことか?

積み立てとは具体的にどういうことかというと、インデックスファンドなどの金融商品の買い付けを毎月定額で買い付けていくことです。例えば、我々一般人の場合、給料の中から毎月数千円、もしくは数万円を金融商品の買い付けにあてるというようなことです。

この積み立てには実用的利便性だけでなく、資産運用に関して以下の2つの重要な側面を持っています。

- 時間分散によるリスクマネジメントができる。

- 長期で投資を行うシステム作りができる。

以下、これら2点に関して詳しく説明していきます。

時間分散によるリスクマネジメント:「ドルコスト平均法」

毎月積み立ての一番の効用はなんといっても「時間の分散」によるリスクマネジメントができるという点です。相場は日々変動しますので、投資を行う(金融商品を購入する)タイミングをある一時期に絞ってしまうと、その時期に株価がたまたま高騰していた場合、高値掴みになってしまいます。もちろん、下落時に買い付けができれば良いですが、投資のプロでも難しいタイミングを我々一般個人が行うことは難しいですし、それを調べるために、毎日のニュースや株価のチャートを見たりと、大変時間が割かれてしまいます。

また、人には感情がありますので、相場の上昇時には「もっとあがるはず!」とか「上昇に乗り遅れたくない」等の気持ちが先行してしまい、上昇時に高値掴みをしてしまう方が大変多いです。逆に相場の下落時には投資意欲がなくなり、買い付けをしないばかりか、投資をやめてしまう方も多いようです。リーマンショック以降の相場を見てもわかるように、下落時に投資を続けていた人とやめてしまった人では、現在の保有資産に雲泥の差がでているはずです。下落時にいかに冷静に投資を続けその後の回復・上昇相場を待っていられたかが非常に重要でした。

このように、欲望や恐怖など感情を克服するために、積み立てにより機械的に投資を行うことは長期投資で非常に重要です。またこのような毎月定額積み立てを行うような投資手法を「ドルコスト平均法」と呼び、たくさんのインデックス投資家さんが行っている投資手法です。

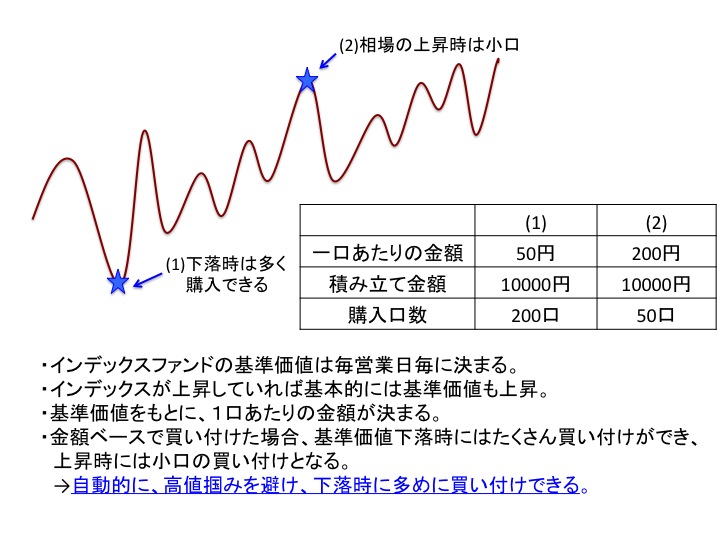

ドルコスト平均法の良い点は、先に上げた感情に左右されないこと(上昇時に高値掴み、下落時のチャンスに何もしなし等)以外にもう1つメリットがあります。それは毎月定額での買い付けを行うため、相場の下落時には多めに金融商品を購入でき、上昇時には小口の購入ですむ点です。つまり自動的に下落時はたくさん買い付け、上昇時には少なめの購入を行うことができます。以下の図をご覧ください。

図中の線はインデックスファンドの基準価値の変動を表す例です。相場は日々変動します。ファンドの基準価値(株式でいう株価)は1日1回決まります。その基準価値によってファンドの1口あたりの購入額が決まります。相場が上昇中であれば一口あたりの購入額は増えますし、逆に下落相場であれば一口当たりの購入額は減ります。

図中右の表は、(1)(2)それぞれの投資タイミングでの一口あたりの購入額と毎月の積立金額、購入可能口数を表します。毎月自動的に定額買い付けを行う場合、(1)のような下落時にはたくさんのファンドの口数を買うことができます。逆にファンドの価値が上昇しているときは、小口の買い付けで済みます。そのためドルコスト平均法は、自動的に下落時に多く買い付け、上昇時にはあまり購入しない仕組みになっています。

長期で投資を行うシステム作り

毎月の積み立ては、時間分散のリスクマネジメント以外にも大事な側面を持ちます。それは、長期の資産運用を行う仕組みを完全システム化できる点です。安定した投資型資産運用を行う鉄則:「長期・分散投資」の記事やインデックス投資家育成塾シリーズで何度もお伝えしているように、安定的な資産運用を行い資産を築くためには長期投資は非常に重要でした。(複利効果を得るため、リスクを減らすため等)

長期投資を妨げる主な要因としては、「手間がかかる」や「下落相場で投資のやる気がそがれる」等がありますが、毎月積み立てを自動化することでこのような問題を解決できます。実際証券会社では、一番始めに自動積み立ての設定を行えば、あとはすべて自動で毎月の買い付けを行ってくれます。

毎月積み立てを設定する

「自動引き落としは何となく怖い」と思っている方や「自分なりの相場観で投資を行いたい」という方はもちろん自分で投資タイミングを決めてもいいですが、それ以外の方は、なるべく毎月積み立て設定をしましょう。

毎月積み立て設定をする場合、以下の4つを事前に決めておきましょう。

- 積み立てを行う証券会社

- 買い付けファンド(現在、ETFは自動積立はできません。)

- 積立金額

- 自動引き落とし日

以下に主な証券会社の最低積立金額や自動積み立ての特徴をまとめました。この金額やみなさんの使い勝手等を考慮して証券会社を選んでください。銀行やクレジットカードからの自動引き落としを行う証券会社もあるので、そちらを利用するのが便利だと思います。

- 楽天証券

積立可能最低金額: 1,000円

自動引き落とし: 銀行だけでなく、クレジットカードからも自動引き落としができる点が魅力。楽天銀行(旧イーバンク銀行)、

楽天カードからの自動引き落としで楽天ポイントなどが貰える。(取り扱い銀行一覧)

カブドットコム証券

積立可能最低金額: 500円

自動引き落とし: メガバンクやゆうちょ銀行などから自動引き落とし可能。

カブドットコム証券の詳細は、以下の記事をご参照ください。

カブドットコム証券のメリット・デメリット皆さんは、どのような基準で証券会社を選んでいるでしょうか?私が証券会社を選ぶ際、最重要視するポイントは、コスト(売買手数料など)です。コストは、投資家にとって確実なマイナスリターンとなるためです。カブドットコム証券 は、国内で唯一 売買手数...investment-by-index-invest.com

カブドットコム証券のメリット・デメリット皆さんは、どのような基準で証券会社を選んでいるでしょうか?私が証券会社を選ぶ際、最重要視するポイントは、コスト(売買手数料など)です。コストは、投資家にとって確実なマイナスリターンとなるためです。カブドットコム証券 は、国内で唯一 売買手数...investment-by-index-invest.com- SBI証券

積立可能最低金額: 500円

自動引き落とし: 銀行から自動引き落とし可能。 - マネックス証券

積立可能最低金額: 1,000円

自動引き落とし: 銀行から自動引き落とし可能。

可能銀行: 楽天銀行、三菱東京UFJ、みずほ銀行、三井住友銀行のインターネットバンキングのみ - セゾン投信

積立可能最低金額: 5,000円

自動引き落とし: 銀行から自動引き落とし可能。

それぞれの証券会社の特徴等、以下の記事も参考にしてみてください。

http://investment-by-index-invest.com/how-to-choose-good-securities-for-index-investment/

記事中で紹介された証券会社の詳細確認、無料口座開設は以下から行うことができます。興味をもたれた方は、ぜひご覧ください。

本記事のまとめ

- 積み立てを行うことで時間の分散ができる。リスクマネジメントの観点から非常に重要。

- 毎月の定額積み立て(ドルコスト平均法)は、高値掴みを避け、下落時にたくさんの買い付けができる。

- また、投資失敗の最も大きな理由である「感情」をコントロールできる。

- 自動定額積み立てを行うことで、長期の資産運用の仕組み作りができる。

- 証券会社で自動積み立てを設定しよう。決めることは「購入ファンド」「金額」「証券会社」

このように積み立ては長期投資をするために欠かせません。ぜひ、みなさんも「ドルコスト平均法」で投資を始めてみてください。

参考文献:

以下の書籍等を参考に本記事を書かせていただきました。

- 60歳までに1億円つくる術―25歳ゼロ、30歳100万、40歳600万から始める

→ 本記事で述べた重要キーワードが解説されています。 - 内藤忍の資産設計塾

→ 感情のコントロールや時間分散でのリスクマネジメントに関して言及されています - ほったらかし投資術 インデックス運用実践ガイド

→ インデックス投資家の積み立てスタイルに関して、理論・実践共に詳しく説明されています。

参考 現在行われている、お得な口座開設キャンペーンは、以下をご参照ください。

コメント