インデックス投資家育成塾シリーズ、今回は「投資対象、金融商品(株式、債券、インデックスファンド、ETF)の選び方」です。前回の記事、資産運用の肝「資産配分(アセットアロケーション)の決め方」では、運用成績の約8割を決めるアセットアロケーション(資産配分)の説明とその決め方について解説しました。

本記事では、インデックス投資家の次のステップである、「自分の決めたアセットアロケーションに応じて金融商品を選ぶ」というポイントについて解説します。

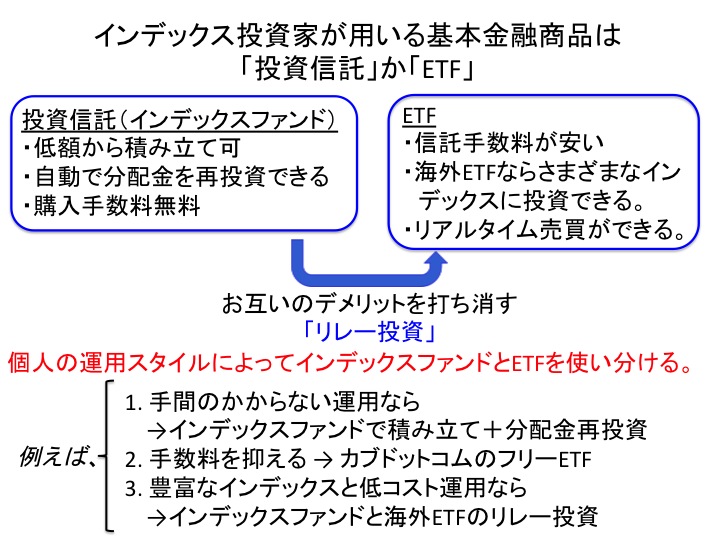

本記事の要旨(図解)

インデックス投資家の基本金融商品は「投資信託」と「ETF」

金融商品はたくさんの種類があります。株、不動産、FX、コモディティ、投資信託、ETFなど数多くあり、購入の際どれを買ったら良いのか、迷ってしまうかもしれません。しかし、心配はいりません。インデックス投資家が基本的に用いる金融商品は「投資信託(インデックスファンド)」と「ETF」の2択です。

各アセットクラス毎のインデックスに連動する、投資信託、又はETFを購入することになります。本記事では、まず始めに投資信託とETFの特徴を説明し、その後に購入のポイントなどを紹介します。

投資信託とは?

投資信託とは、多くの投資家から集めた資金を1つの大きな資金として、運用の専門家が運用を行う金融商品です。資産の管理や分散投資などの手間のかかる部分は、運用の専門家が行ってくれるため、我々一般投資家に大変便利な金融商品です。投資信託のメリットには、

- 少ない金額から投資できる。(500円から積立ができる証券会社もある。)

- 自動積み立てができる。

- インデックスファンドは購入手数料が無料の場合が多い。

- 分配金の再投資ができる

など、さまざまなメリットがあります。分配金とは決算日にファンドが一定の金額を投資家に支払うお金です。ファンドの資産から取り崩しているケースが多いので注意が必要です。

分配金に関しては、以下の記事もご参照ください。

http://investment-by-index-invest.com/property-of-dividend/

ETFとは?

ETF(Exchange Traded Fund)は上場投資信託です。つまり証券取引所で取引されている投資信託です。ETFは全て何かしらのインデックスに連動するような商品設計になっています。また、証券取引所で取引されているため、取引所の開いている時間はいつでも売買できます。価格もリアルタイムに変動するので、投資信託とは違い、売買時に値段がはっきりわかります。

ETFのメリットは、圧倒的な信託手数料の安さです。例えば、日本株の代表的なインデックスであるTOPIXに連動するインデックスファンドの最安信託手数料0.37%であるのに対して、同様のETFは0.088%の信託手数料が最安となっています。4倍程度手数料が違いますので、長期保有の際の複利効果をETFによって最大限享受できます。

信託報酬が安いことのメリットは、以下の記事をご参照ください。

http://investment-by-index-invest.com/trust-fee/

しかし、ETFには購入手数料が株式の売買と同額かかります。例えば大手ネット証券界者の楽天証券やSBI証券であれば、10万円以下の購入で150円、20万円以下の購入で199円程度の手数料がかかります(国内ETF)。そのため、なるべく初期費用(購入手数料)を抑えるため、売買手数料の安い証券会社を選ぶことが重要です。また、長期で保有することを前提とし、信託報酬が安いことのメリットを活かしましょう。

国内ETFの売買手数料を無料(0円)にするお得な方法は、以下をご参照ください。

http://investment-by-index-invest.com/two-ways-of-free-cost/

また、ETFは投資信託(インデックスファンド)とは違い、分配金の自動再投資ができません。そのため、自分でETFの分配金を再投資する必要があります。

ETFの分配金再投資の重要性やその方法、注意点は、以下の記事をご参照ください。

http://investment-by-index-invest.com/method-re-invest-etf/

国内ETFと海外ETF

国内の証券取引所で売買されているETFを国内ETFと呼ぶのに対して、海外の証券取引所で売買されているETFを一般に海外ETFと呼びます。海外ETFは国内ETFを比べて、商品の種類が圧倒的に多いのが特徴です。新興国のニッチな一国やフロンティア諸国のインデックスにも投資することが可能です。

国内ETFは、株式売買が可能な証券会社ならどこでも売買できます。購入手数料無料のフリーETFを積極的に活用したり、購入手数料の安い証券会社で売買するようにしましょう。

国内ETF売買のおすすめ証券会社(手数料・利便性の比較など)は、以下の記事をご参照ください。

http://investment-by-index-invest.com/recommended-securities-for-kokunai-etf/

国内ETFは基本的にどこの証券会社でも売買できますが、海外ETFの売買は限られた証券会社でしか行えません。国内のネット証券会社だと、マネックス証券、楽天証券、SBI証券で購入することがきます。このうち楽天証券、マネックス証券では海外ETFも特定口座(損益を他の商品と一緒にやってくれる、源泉徴収を行ってくれるの楽チン)で扱えます。

海外ETF売買のためのおすすめ証券口座(手数料比較や利便性など)は、以下の記事をご参照ください。

http://investment-by-index-invest.com/recommended-securities-for-etf-america/

海外ETFのメリットはなんといっても豊富な商品のラインナップです。先にも述べたように、先進国、新興国だけではなく、フロンティア諸国のインデックスに投資できます。また、主要インデックス商品は国内ETFと比べて安価なものもたくさんあります。

しかし、デメリットもあります。国内証券会社から購入する場合、国内と海外で二重に手数料がかかるため、売買手数料が割高となります。また、購入の際、円を外貨に換金する手間やコストなどがあります。そのため、購入額に対して手数料の割合を抑えて購入することが重要です。

ここまで、インデックス投資で使う主な金融商品、インデックスファンド・国内ETF・海外ETFを紹介してきました。さらに進んだ理解がしたい方、それぞれの違いをまとめたい方は、以下の記事もご参照ください。

http://investment-by-index-invest.com/etf-vs-indexfund-comparison/

リレー投資

海外ETFの購入にかかる手数料の割合を抑えるためには、一度にたくさん購入する必要があります。それに対してインデックスファンドは購入手数料が無料の場合が多いです。しかし、海外ETFと比べると信託手数料が高いため長期投資においてはETFの方が有利となります。

このお互いのメリットを活かし、デメリットを相殺する方法が「リレー投資」と言われる方法です。まず始めに購入手数料無料のインデックスファンドで積み立てます。そしてある程度(手数料負けしないくらい)の積み立て金ができたら、その金額を用いて海外ETFに投資します。そして海外ETFは長期で持ち続けます。

このようにすることによって、少量の買い付けはインデックスファンドで無料で行い、長期の保有はETFにより信託手数料を抑えることができます。

リレー投資の詳細や注意点は、以下の記事をご参照ください。

http://investment-by-index-invest.com/points-of-relay-invest/

金融商品選択のポイント

投資信託(特にインデックスファンド)、国内ETFや海外ETFの商品について紹介してきました。ここで、金融商品選択のポイントをまとめながら、インデックスファンドやETFの違いについてまとめます。

選択のポイント1: コスト

まずは何と言ってもコストです。コストが安い商品を購入することが長期の運用成績を上げるために重要です。基本的なコストは2種類です。売買手数料と信託手数料(保有中にかかる手数料)です。

売買手数料は主にETFにかかります。ETFは株式同様、売るときにも手数料がかかります。インデックスファンドでも解約時に手数料を取るファンドもあります。ただし購入時は無料なファンドが多いです。信託報酬は、一般にETFがインデックスファンド比べて圧倒的に安く設定されています。

選択のポイント2: 出来高

こちらはETF特有の項目です。出来高とは一日に成立した売買件数のことを言います。たくさん取引されているものは出来高が高く、取引があまりされないものは低くなります。出来高が少ないといざ自分が取引しようと思ったときにETFの値段が一時的に跳ね上がって割高になったり(逆に割安の場合もある)する場合もあります。*

そのため出来高が多いものを購入するのが良いと思います。目安としては、自分の購入価格の100倍の出来高があるものと言われています。

*株価は、売買のバランスで価格が決まります。売買がさかんに行われているものは、株価がなめらかになる。それに対して、出来高が少ない(売買が活発ではない)ものの株価は、一次的な買いによって株価が跳ね上がったりする(その逆もある)場合が多い。

選択のポイント3: 純資産

せっかく購入したインデックスファンドが繰り上げ償還されてしまったり、ETFが上場廃止になってしまったりすると、途中で一度運用が止まってしまいますし、不本意な成績で終わってしまう可能性も高くなります。そのため、純資産の多いものを選ぶことが重要です。目安は100億円といわれていますが、発展途上のファンドも多いので、その場合は純資産が順調に増えているものを選ぶと良いでしょう。

最後にインデックスファンドとETFの違いを以下にまとめます。

一般的にインデックスファンドとETFどちらが良いということはないので、自分の運用スタイルにあったものを選んでください。

例えば、できるだけ楽な運用を実現したいのであれば、自動積み立てが小額から行え、さらに分配金なども自動で再投資できるインデックスファンドを選ぶのが良いでしょう。またできるだけ低コストで運用成績を上げたい方は、カブドットコム証券のフリーETFをなるべく使うのがおすすめです。またリレー投資を用いて海外ETFに投資しても良いでしょう。

カブドットコム証券の詳細は、以下の記事をご参照ください。

http://investment-by-index-invest.com/kabucom-merit-demerit/

国内債券は個人向け10年型変動金利がおすすめ

最後になりましたが、国内債券はどのような商品を買うと良いでしょうか?まず、国内債券は前回のアセットアロケーションの記事でも説明したように無リスク資産として資産全体のリスクを下げる目的の購入となります。そのため社債など少しでもリスクを取るものは適当は言えません。

おすすめは、個人向け国債変動10年です。リスクの面からはやはり日本が発行元の債券がベストでしょう。10年の期間は個人が購入できる物では最長のものになっています。金利も変動ですので、国債の値段の変動は相殺されます。商品説明は、財務省のページに書いてありますので、こちらもご参照ください。

本記事のまとめ

- インデックス投資家が使う基本金融商品は「投資信託」と「ETF」

- 投資信託は、小額から自動積み立てができることや購入手数料が無料な点が特徴

- ETFは、圧倒的な信託手数料の安さが魅力、ただし購入手数料がかかる。カブドットコム証券はフリーETF有。

- 海外ETFは、信託手数料の安さと豊富な品揃えがメリット。購入手数料が高いためリレー投資がおすすめ。

- 自信の運用スタイルに合わせて、インデックスファンドを用いるかETFを用いる(もしくは両方)のか決める。

- 国内債券は個人向け国債変動10年が良い。

インデックス投資家育成塾シリーズの次記事は、私のアセットアロケーションを例に、金融商品購入の具体的な選び方の例を見ていきます。

http://investment-by-index-invest.com/example-assetalocation/

関連記事:

参考文献:

参考 現在行われている、お得な口座開設キャンペーンは、以下をご参照ください。

コメント