バンガード・トータル・ワールド・ストックETF(VT)と三井住友・DC全海外株式インデックスファンドのコスト比較

バンガード社の低コストETFの一つであるバンガード・トータル・ワールド・ストックETF(VT)は、経費率0.14%で全世界の株式市場に低コスト分散投資ができるため、インデックス投資家に大人気の投資商品です。

しかし、三井住友・DC全海外株式インデックスファンドの一般解禁により、VTが必ずしも最低コスト全世界株式ファンドと言えなくなってきました。

本記事では、VTと三井住友・DC全海外株式インデックスファンドの特徴、および海外ETFとインデックファンドの違いをおさらいし、両ファンドのコストを比較します。

VTと三井住友・DC全海外株式インデックスファンドの特徴・比較

コスト比較を行う前に、両ファンドの特徴や違いをおさらいします。

バンガード・トータル・ワールド・ストックETF(VT)

バンガード・トータル・ワールド・ストックETF(VT)は、FTSEグローバル・オールキャップ・インデックスをベンチマークとするETFです。

FTSEグローバル・オールキャップ・インデックスは、先進国・新興国の約47ヵ国、約8,000銘柄から構成(全世界の株式市場時価総額の98%以上をカバー)される、世界の株式市場への分散投資を目的とした株価指数(インデックス)です。

- ベンチマーク:FTSEグローバル・オールキャップ・インデックス

- 売買手数料:証券会社毎(売買手数料・為替手数料ともにSBI証券が最安)

- 信託報酬:0.14 %

- 売買単位:1株(2015年7月8日現在、1株あたり7,505円、1ドル=122円換算)

- 決算:年4回(3・6・9・12月)

- 償還日:無期限(設定日:2008/06/24)

- 純資産総額:約5359億円

- 上場市場:ニューヨーク証券取引所

本ETF最大の特徴は、経費率(信託報酬)0.14%で、全世界の株式市場に分散投資できる点です。また、ニューヨーク証券取引所に上場しているため、日本からは海外ETFとして売買する点も特徴です。

参考 バンガード・トータル・ワールド・ストックETFの詳細は、以下をご参照ください。

http://investment-by-index-invest.com/vanguard-total-world-stock-etf-vt/

三井住友・DC全海外株式インデックスファンド

三井住友・DC全海外株式インデックスファンドは、MSCIオール・カントリー・ワールド・インデックス(除く日本、円ベース)をベンチマークとするインデックスファンドです。MSCIオール・カントリー・ワールド・インデックス(除く日本、円ベース)とは、日本を除く先進国・新興国株式市場全体の動向を表わす株価指数です。

- ベンチマーク:MSCIオール・カントリー・ワールド・インデックス(除く日本、円ベース)

- 売買手数料:無料(ノーロード)

- 信託報酬(税抜):年率0.25%(その他諸経費も含めた実質コスト0.36%)

- 売買単位:1万円から1円単位(楽天証券で最低1000円から積立可能。)

- 決算:年1回(12月)

- 償還日:無期限(設定日:2011年4月18日)

- 信託財産留保額:なし

- 販売会社:楽天証券のみ

本ファンド最大の特徴は、インデックスファンドでありながら信託報酬0.25%と低コストで全世界の株式市場に投資できる点です。

参考 三井住友・DC全海外株式インデックスファンドの詳細は、以下をご参照ください。

http://investment-by-index-invest.com/mitsui-sumitomo-all-world-indexfund/

ファンドの違い・比較

VTおよび三井住友・DC全海外株式インデックスファンド(以下、三井住友DC全海外株式)の違いを以下の表にまとめます。インデックスファンド・ETFの違い、ベンチマークの違い、コストの違いなどがあります。

[table id=352 column_widths=”14%|43%|43%”/]

以下、両ファンドの違いを解説後、コストの比較を行います。

インデックスファンドとETFの違い

両ファンドの最大の違いは、VTが(海外)ETF、三井住友DC全海外株式がインデックスファンドである点です。基本的には、ETFがコストで有利なのに対して、インデックスファンドは利便性で有利となります。

参考 インデックスファンドとETFの違い・比較は、以下をご参照ください。

http://investment-by-index-invest.com/etf-vs-indexfund-comparison/

ベンチマークの違い

両ファンドも全世界の株式市場への投資を目的としたファンドです。しかし、対象となるインデックス(ベンチマーク)が異なるため、ファンドのパフォーマンスにも違いが現れます。

基本的な違いは、構成銘柄数と構成国の違いです。三井住友DC全海外株式がインデックスファンドのベンチマークは、日本株式や小型株式を含みません(約2400銘柄からなる)。一方、VTのベンチマークは日本株式と小型株式を含みます(約7400銘柄からなる)。

本記事では、あくまでコストの観点からの比較となるため、ベンチマークの違いは考慮にいれません。

コストの違い

本記事のメイントピックです。VTは、米国株式の売買同様の手数料がかかるのに対して経費率が0.14%と格安です。一方、三井住友・DC全海外株式インデックスファンドは売買手数料が無料ですが、信託報酬が0.25%(実質0.381%)かかります。以下、この二つの違いを投資方法別に解説します。

一体どちらのファンドが、どのような投資を行う際にお得になるのでしょうか?

VTと三井住友DC全海外株式のコスト比較

VTおよび三井住友DC全海外株式の投資期間・資金別の投資コスト比較を行います。本比較の問題提起を行っていただいた「隠れクマノミ」さんの質問趣旨に合わせて、以下の点から比較を行います。

- 投資期間別にどの程度VTまたは三井住友DC全海外株式がお得か?

- 最低いくらの投資(積立)金額ならVTでもお得か?

参考 本質問の原文・詳細は、以下の記事のコメント欄をご参照ください。

http://investment-by-index-invest.com/indexfund-vs-etf-in-reserving/#comments

両ファンドのコスト確認(セットアップ)

下表は、本コスト比較を行うためのセットアップです。VTは売買手数料最安のマネックス証券で、三井住友DC全海外株式は楽天証券で売買・保有することを前提とします。

[table id=354 /]

VTは海外ETFのため為替手数料を加えます。また、三井住友DC全海外株式の保有コストには実質コスト0.381%を使います。また、楽天証券のファンド保有時のポイント還元(年率:0.048%)も加味します。

また、SBI証券のNISA口座内買付手数料キャッシュバックキャンペーンを使ったとします。

参考 SBI証券・楽天証券の詳細は、以下をご参照ください。

http://investment-by-index-invest.com/sbi-merit-demerit/

http://investment-by-index-invest.com/rakuten-merit-demerit/

投資期間別のコスト比較

はじめに、投資資金10万円、50万円の際の投資期間別のトータルコスト(売買コストと保有コストの合計)の比較を行います。

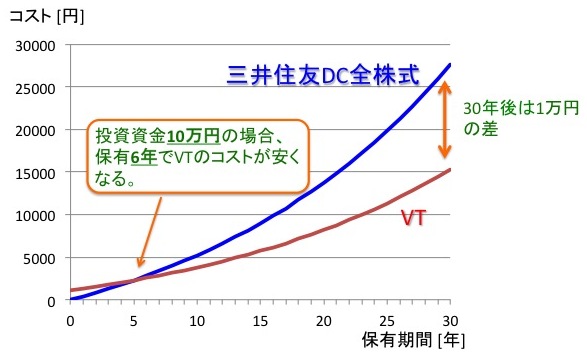

投資資金10万円の時のVTと三井住友DC全海外株式のコスト比較

以下のグラフは投資資金10万円の時の、保有期間年数毎の投資コストの推移です。赤線がVT、青線が三井住友DC全海外株式となります。

投資資金10万円の時のVTと三井住友DC全海外株式のコスト比較

短期間(保有期間5年以下)の場合、初期費用(売買コスト)の大きいVTのトータルコストが割高となります。しかし、保有期間が多くなれば経費率の安さ分、VTのコストが割安となっていきます。保有期間6年でVTがお得になり、30年後には約1万円の投資コストの違いとなります。

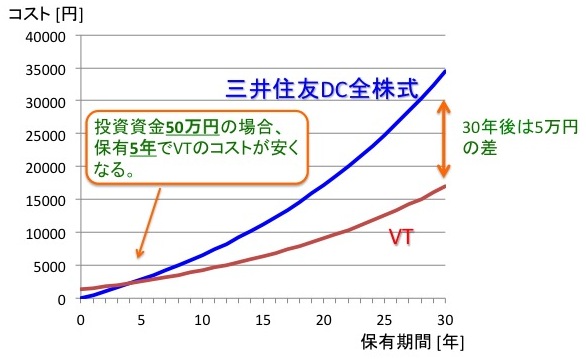

投資資金50万円の時のVTと三井住友DC全海外株式のコスト比較

次に投資資金50万円の時の、保有期間年数毎の投資コストの推移を示します。

投資資金50万円の時のVTと三井住友DC全海外株式のコスト比較

投資資金が10万円時と同様、短期間の場合、VTのトータルコストが割高ですが、保有期間が多くなればVTのコストが割安となっていきます。保有期間5年でVTがお得になり、30年後には約5万円の投資コストの違いとなります。

投資資金別のコスト比較

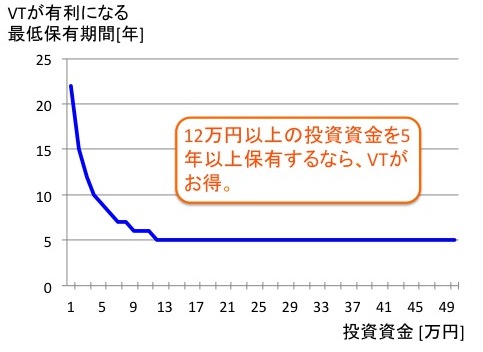

次に、投資資金別に、何年保有すれば経費率の安いVTがお得になるか?を確認します。以下のグラフは、投資資金毎(横軸)のVTがお得になる保有期間(縦軸)を示したグラフです。

投資資金別のコスト比較:VTを何年以上保有すべきか?

グラフからわかるように、投資資金が3万円以下の場合、VTを10年以上保有しないと投資コストがお得になりません。しかし、10万円以上を保有する場合は、約5~6年の保有でVTがお得になることがわかります。

VTを保有する場合、それなりの金額(10万円以上)を買い付けるのがオススメです。

コスト比較のまとめと注意

本記事では、マネックス証券のNISA口座でVTをバイ&ホールドした場合と楽天証券で三井住友DC全海外株式をバイ&ホールドした場合のコストの比較を紹介しました。

結論は、以下のようになります。

- 投資期間別にどの程度VTまたは三井住友DC全海外株式がお得か?

→ 10万円以上の投資資金なら5年程度以上の保有期間でVTがお得になる。30年以上保有なら投資コストは2倍程度の差。 - 最低いくらの投資(積立)金額ならVTでもお得か?

→ 3万円以下の資金だと、VTがお得になるまで保有期間10年以上が必要。10万円以上なら5年程度でVTがお得となる。

注意点

本記事では、NISA口座での買付(買付手数料無料)の比較です。NISA口座を使わない場合、VTのお得感は小さくなります。また、ETFの分配金(配当金)に対する課税も本記事では考慮していません(そもそもベンチマークの違いもある)。

本記事で紹介したように、海外(米国)ETFは、マネックス証券・SBI証券・楽天証券の3ネット証券の取り扱いとなります。以下、これらのネット証券の比較表です。

[table id=23 /]

米国株式・ETFを購入する場合、株式・ETF自体の売買手数料の他、為替手数料がかかります。米国の金融商品のため、米ドルで売買しなくてはいけないので、日本円を米ドルに替える必要があり、その際に発生する手数料が「為替手数料」です。

上の表からわかるように、株式・ETFの売買手数料は、SBI証券とマネックス証券が最安となっています。約定代金の0.45%が手数料としてとられますが、上限が20ドルとなっているため、一律25ドルかかる楽天証券より割安です。

為替手数料に関しては、SBI証券が最安です。提携先の住信SBIネット銀行で両替することで為替手数料を他社よりも節約できます。外貨入出金サービスも充実しており、コスト・利便性の両面から見て、米国ETF・株式の売買は、SBI証券がオススメです。

参考SBI証券の詳細確認・無料口座開設は、以下の公式ページから行えます。今なら口座開設キャンペーンで、最大10万円もらえます(5月31日まで)。

NISA口座で購入なら買付手数料無料

本ETFなど海外ETFをNISA口座で購入予定の方は、SBI証券がオススメです。SBI証券では、NISA口座での海外ETFの買付手数料が無料です。また、上述のように、他証券会社と比べて為替手数料も割安になるので、買付時の手数料を限りなく安くできます。

⇒ SBI証券、NISA口座での国内株式売買手数料・海外ETF購入手数料無料を恒久化へ!

参考SBI証券の詳細確認・無料口座開設は、以下の公式ページから行えます。今なら口座開設キャンペーンで、最大10万円もらえます(5月31日まで)。

⇒ SBI証券の詳細確認・無料口座開設

SBI証券では、各種投資信託や米国株・海外ETFの品揃えが良く、IPOやファンド保有時のポイントなど、様々な独自のメリットがあります。口座開設費・維持費は無料ですので、口座を持っていない方は、この機会に口座を開設してみると良いかもしれません。

[table id=1544 /]

参考 SBI証券の詳細確認・無料口座開設は、以下の公式ページから行えます。今なら口座開設キャンペーンで、最大10万円がもらえます(5月31日まで)。

⇒ SBI証券の詳細確認・無料口座開設(公式ページへ)

また、本ブログでのSBI証券の詳細、評価・解説は、以下をご参照ください。

http://investment-by-index-invest.com/sbi-merit-demerit/

参考 現在行われている、お得な口座開設キャンペーンは、以下をご参照ください。

コメント

いっつも(他の比較ページも見てて)思うんですが、

なんでETFは配当金が毎回でる分の差は考慮しないんですか?

本記事をご覧いただきありがとうございます。本ブログの他の記事も読んでいただいているようで、大変嬉しく思います。

いっつも様のおっしゃる通りです。

ETFの配当金の課税へのロスもいれるとより、正確な投資状況でコスト比較をできるかもしれません。

ただ、過去の配当利回りを使わなくて行けない点や

私の力不足で配当なしと税引後配当再投資のインデックスの違いの正確なデータを持ち合わせていない点などの理由から配当は考慮していません。

近似的な配当課税コスト(過去の年平均配当利回りから課税でひかれる分を年率コストとして考慮)などを考慮できるか検討してみます。

お忙しい中、記事をご覧いただき、また有意義なコメントもいただきありがとうございました。

早速ご対応いただき、ありがとうございました。とても参考になりました。

投信から投信の乗り換えの方が精神的に楽なのですが(同日に解約と買付の注文を出せば、どちらも終値で処理してくれる)、相場にはりついてVTに乗り換えることにします。

隠れクマノミさん

早速ご覧いただき、またコメントをいただきありがとうございます。

ただ本文中や「いっつも」さんからご指摘もありましたように、配当金への課税もありますので、非課税口座だと微妙かもしれません。

NISAでも米国10%の課税がかかりますが、買付手数料が無料ですし。