公務員や専業主婦、全てのビジネスパーソンが個人型確定拠出年金(DC)で年金運用の時代へ!

個人型確定拠出年金(DC)の加入対象が拡大する「改正DC法」が成立しました。これまでは、自営業者や企業型年金なしのビジネスパーソンの方のみ加入ができたDCですが、公務員や主婦、ビジネスパーソンなど全ての方、加入できるようになります。

本記事では、DCの制度やメリット・デメリット、またDCを利用した運用法などを復習し、今回の制度改正の内容を解説してきます。

目次

DC改正法の成立で、主婦・公務員など全ての方が年金運用の時代へ!

ここまで紹介したように、確定拠出年金(DC)は、絶大なメリットのある制度です。NISAと比べても、節税面で大きな利点があります。しかし、現在まで個人型DCに加入できる人が限られていました。

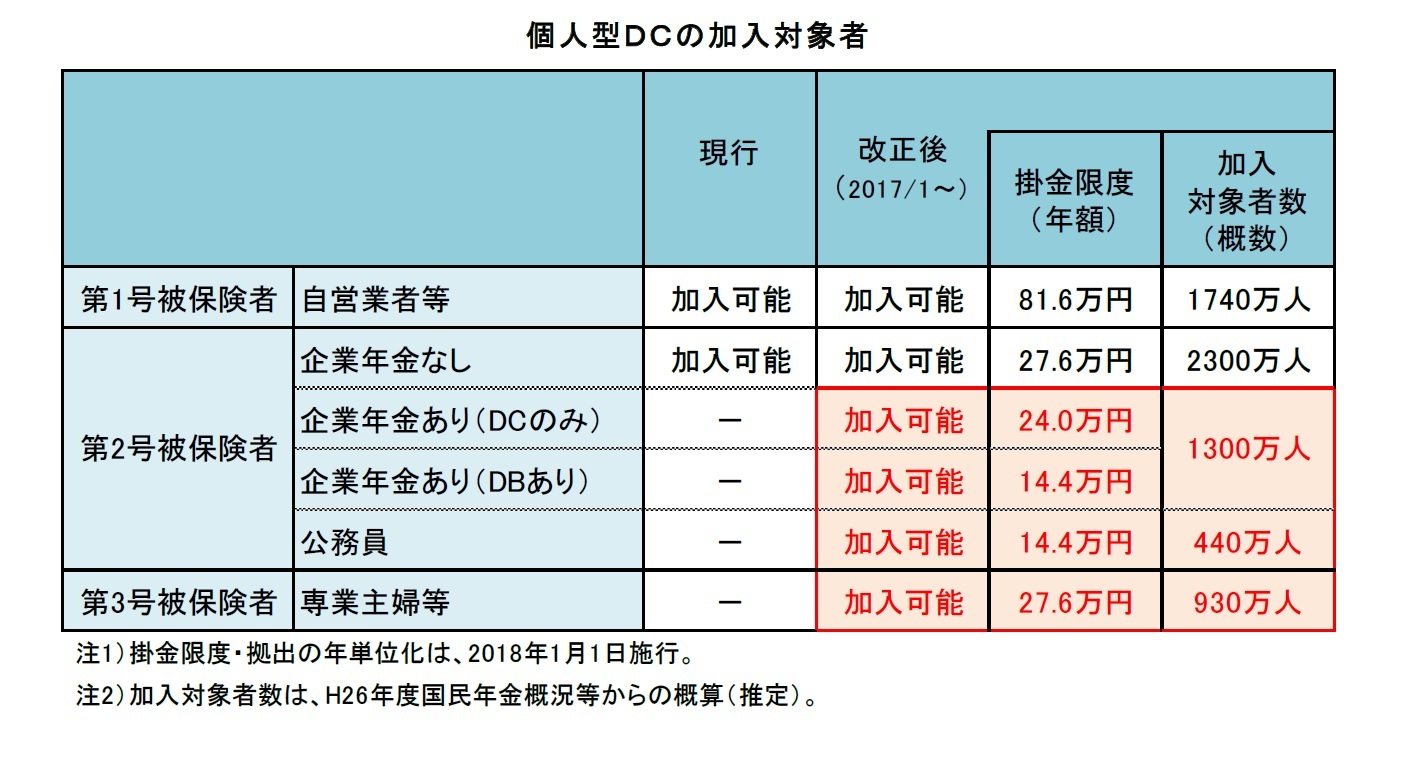

下表は、これまでの個人型DC対象者(黒字)と改正DC法成立後の対象者をまとめた表です。これまでは、自営業や企業年金に入っていないビジネスパーソンのみだった対象者が、公務員や主婦を含む全ての方に、対象が広がりました。

個人型DCの加入対象者

参照:個人型DCの加入対象拡大-改正法成立。当面の経済環境がDC制度の行方を左右?

改正DC法が国会にて可決・成立されたので、以上の内容に沿って施行日に向けて進んで行くと思われます。施行期日は2017年1月1日、遅くとも2018年5月までには、すべての改正事項が施行される見込みのようです。

以下では、今後全ての方(20~60歳)が加入可能になる、個人型確定拠出年金(DC)について解説します。制度の特徴やメリット・デメリット、また具体的な運用方法やDC用の金融機関法選びなどを解説していきます。

確定拠出年金(DC)とは?

確定拠出年金(DC)とは、我々加入者が掛金を拠出し、将来リタイア・退職した際に、その金額が自分に給付されるという仕組みです。

一般的に、年金というと、加入者が支払った掛金を年金事務局が集約・運用し、リタイアした人に給付するという仕組みというイメージです。しかし、確定拠出年金は、自分専用の口座に掛け金を積み立て、将来リタイアしたら引き出す(正確には給付される)という仕組みです。

自分で掛け金を積み立てるのは少々大変に感じる方もしるかもしれませんが、確定拠出年金には、その煩わしさを大きく上回る、絶大なメリットがあります。

確定拠出年金(DC)のメリット

確定拠出年金制度(DC)には、大きく、以下のメリットがあります。

- 運用益が非課税

- 掛金が全額所得控除

- 年金受給時の税制優遇

NISA同様、運用益が非課税となるメリットの他、掛け金分が全額所得税になるなど、税制面で絶大な優遇を受けることができます。

参考 DCとNISAの違いは、以下をご参照ください。

例えば、30歳の方が60歳まで(30年間)、毎月23,000円を積み立てた場合(利回り2%と控えめに設定)、以下のような節税の結果となります。利回り2%は、かなり控えめな数字ですが、所得によって約300~600万円の節税が行えることとなります(会社で源泉徴収されている方は、この額が戻ってくるイメージ)。

| 所得税 | 所得控除による節税メリットの合計 | 運用益の非課税(再投資)によるメリット合計 | 合計 |

|---|---|---|---|

| 300万円 | 2,169,360 | 675,226 | 2,844,586 |

| 500万円 | 3,254,040 | 675,226 | 3,929,266 |

| 800万円 | 3,579,444 | 675,226 | 4,254,670 |

| 1000万円 | 4,664,124 | 675,226 | 5,339,350 |

| 2000万円 | 5,423,400 | 675,226 | 6,098,626 |

絶大なる節税効果であり、今すぐにでも加入したい制度ですね。これほど美味しい制度にしている理由は、国民の貯金を投資に回してほしいことなどがあるでしょう。

参考 以下のリンクから、皆様の年齢や掛け金に合わせて、節税シミュレーションが行えます。詳しい資料も無料請求できます。

⇒ SBI証券 個人型確定拠出年金

デメリット

デメリットとしては、年金給付まで資金を回収できない点があります。しかし、将来の年金を強制的に積み立てることができるため、むしろメリットと捉えることもできます。

参考 確定拠出年金(DC)の詳しい解説は、以下をご参照ください。

どんな運用商品を選べば、良いか?

DCでは、私たち個人が、運用商品を考えて購入します。そのため、ここでは、どうような運用商品がDCに適しているか?解説します。具体的な商品も紹介します。

運用資産全体の中でリターンが高いものをDCへ!

将来のための資産形成は、DCだけで考えるべきではありません。先に紹介したNISAでの運用、また定期預金や国債などトータルの運用を考えて、DCに資産を割り振るべきです。

例えば、DC内で100万円、他の運用で100万円を行う場合を考えます。

ローリスク・ローリターンの運用商品(国債、定期預金など)とミドルリスク・ミドルリターンの運用商品(先進国、新興国株式など)を合わせて、トータルの運用利回りを5%とする場合、DCが値上がり益が非課税である点を考えると、DC内にミドルリスク・ミドルリターンを重点的に配分する方が、税制上の優遇策を受けることができます。

このように、資産配分全体の中で、リターンが高いものをDC内で重点的に運用することで、DCの非課税メリットを得ることができます。

参考 資産配分(アセットアロケーション)の考え方は、以下をご参照ください。

バランスファンドは、DCに不向きな場合も

上述した内容を考えれば、株式や債券を組み合わせたバランスファンドは、DCの運用ではベストな商品とは言えません。債券のようなローリターン商品よりも、株式のような高リターン商品をDCに重点的にいれた方が、非課税メリットを大きく活かせるためです。

参考 バランスファンドの特徴・詳細は、以下をご参照ください。

手数料も考える!低コスト・インデックスファンドが基本!

私達のような投資の素人でも、投資パフォーマンスを確実に向上できる方法があります。それは、手数料の安い運用商品を選ぶことです。

投資コストは、確実なマイナスリターンとなり投資パフォーマンスを悪化さます。できるだけコストの安い運用商品を選ぶことが、投資パフォーマンス向上のため、重要となります。

投資コスト、また長期の資産運用を考えると、分散効果の高いインデックスファンドを選ぶのが良いでしょう。インデックスファンドを利用するこで、日本や先進国、新興国の株式市場に、低コストで分散投資が行えます。

参考 インデックスファンドの特徴や解説は、以下をご参照ください。

まずは外国株式のインデックス・ファンド!

おすすめ商品の具体例をあげると、インデックスファンドの中でも、先進国・新興国など外国(株式)市場への投資を目的とした運用商品がオススメとなります。

理由は、投資商品のコストです。日本株式の商品は、DC内の日本株投資商品よりもiシェアーズTOPIX ETF(1475)やMAXISトピックス上場投信(1348)などのETFの方が低コストです。つまり、DC内でわざわざコストの高い日本株式を購入するよりも、NISAや一般口座で低コストETFを買う方が、投資コストが安く済みます。

一方、外国株式のインデックスファンドは、一般に売り出されている商品と同程度かそれよりも安い商品が多くあります。例えば、SBI証券のDCで購入できるDCニッセイ外国株式インデックスは、信託報酬(年率)0.2268%と超低コストで、先進国株式市場へ分散投資を行うことができます。

参考 DCの運用方法・運用商品の選び方は、以下をご参照ください。

どんな金融機関を選べば、良いか?おすすめは?

DC用の金融機関を選ぶ上でポイントとなるのが、「手数料」と「金融商品」の品揃え(+安さ)です。下表は、確定拠出年金を行える主要証券会社の手数料と金融商品をまとめた比較表です。

| 手数料 | SBI証券 | 野村証券 | りそな銀行 | スルガ銀行 | 琉球銀行 |

|---|---|---|---|---|---|

| 運営管理手数料 | 無料(3,888円) | 4,094円 | 3,792円 | 無料 | 4,648円 |

| 口座維持手数料 | 2,004円(5,892円) | 6,108円 | 5,796円 | 2,004円 | 6,652円 |

| 投資信託別 | SBI証券 | 野村証券 | りそな銀行 | スルガ銀行 | 琉球銀行 |

| 日本株式 | 0.2592%(TOPIX100) 0.27%(日経平均) | 0.2052%(TOPIX) | 0.1944%(TOPIX) | 0.5616%(日経平均) | 0.2052%(TOPIX) |

| 日本債券 | 0.13% | 0.1728% | 0.162% | 0.4860% | 0.1728% |

| 先進国株式 | 0.23% | 0.2376% | 0.27% | 0.7560% | 0.2376% |

| 先進国債券 | 0.23% | 0.2268% | 0.2484% | 0.7020% | 0.2268% |

| 新興国株式 | 0.3924% | 0.6048% | - | 0.5940% | 0.6048% |

| 新興国債券 | 0.56% | 0.5940% | - | 0.5617% | 0.5940% |

| 世界中小型株式 | 0.3724% | - | - | - | - |

| 国内REIT | 0.59% | - | - | - | - |

| 海外REIT | 0.3864% | 0.5724% | 0.5724% | 0.5724% | 0.5724% |

個人型確定拠出年金の運用は、運営管理手数料が安く、低コストインデックス投信が多数揃っており、世界中小型株式ファンドもあるSBI証券が最有力候補です。

新興国株式・債券については、スルガ銀行の投信も信託報酬が低めですが、これまでの数年間の運用では、信託報酬以外のコスト(実質コスト)が高めとなっています。

リスクをとった運用は全く行わないならスルガ銀行、安全資産中心でリスク運用も行う可能性があるならSBI銀行が有力候補です。SBI証券なら比較的安定している先進国株式・債券ファンドを低コストで積み立てられます。

参考 SBI証券の確定拠出年金の詳細や無料資料請求は、以下をご参照ください。

⇒ SBI証券 個人型確定拠出年金

また、おすすめ金融機関の詳しい解説は、以下をご参照ください。

SBI証券は、確定拠出年金だけなく、PTS取引、投信マイレージよるポイント還元、IPO・PO・立会外分売、海外ETF、一般信用取引、単元未満株(S株)、SBIハイブリッド預金、SBI債など、他証券会社と比べて、メリットが多いネット証券です。まだ口座開設(無料)を行っていない方は、口座開設を検討するとよいでしょう。

参考SBI証券の詳細確認・無料口座開設は、以下の公式ページから行えます。今なら口座開設キャンペーンで、最大10万円もらえます(9月30日まで)。

⇒ SBI証券の詳細確認・無料口座開設

また、本ブログでのSBI証券の評価・解説は、以下をご参照ください。

参考 現在行われている、お得な口座開設キャンペーンは、以下をご参照ください。