将来の資産形成において重要なことは、「収入を増やすこと」「支出を減らすこと」「お金を運用すること」の3つです。この3つの方法でしか、お金・資産・貯蓄は増やすことはできません。

本記事では、将来の資産形成のために重要なその3つの要素を解説します。そして、その3つの要素の中から、本ブログの中心となる「資産運用」に関して詳しく解説していきます。資産運用とはいったい何でしょうか?また、我々サラリーマン等が本業の傍らに行うことができる、簡単なベストな運用法はあるのでしょうか?

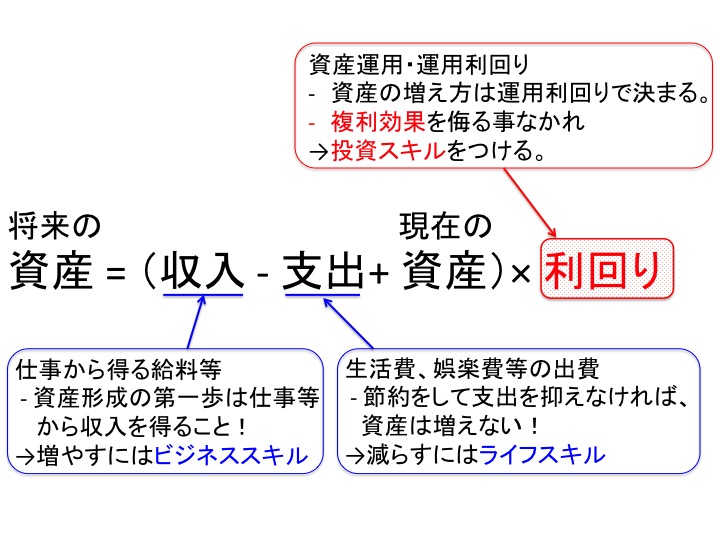

資産形成に重要な3つのこと

資産を形成するためには、3つの方法があります。

- 収入を増やす

- 支出を減らす

- 運用利回りを上げる

以下、3つの重要な要素について、それぞれ解説していきます。

収入

1つ目の重要な要素が「収入」です。資産形成の第一歩は収入を増やすことにあります。収入が無ければ、いくら支出を抑え、運用利回りを上げても資産を形成することはできません。

山崎元先生の著書「超簡単お金の運用術![]() 」などにもありますように、(特に若い方にとって)一生懸命働き収入を増やすこと(人的資本への投資)が資産形成では、まず重要な第一歩です。ビジネススキルをつけて収入を増やしましょう。

」などにもありますように、(特に若い方にとって)一生懸命働き収入を増やすこと(人的資本への投資)が資産形成では、まず重要な第一歩です。ビジネススキルをつけて収入を増やしましょう。

支出

2つ目の要素は「支出」です。支出を減らすこと(節約すること)が資産形成では欠かせません。いくら収入を増やしても、同額程度の支出がある場合、資産はいっこうに増えません。食費、生活費、宴会娯楽費、教育費、保険費など、さまざまな出費があると思います。日々の生活に一工夫してこれらを節約することも資産形成で重要なポイントとなります。ライフスキルをつけて支出を減らしましょう。

節約に関しては、以下の記事もご参照ください。

http://investment-by-index-invest.com/way-of-cost-cut-and-the-importance/

支出を減らす第一歩は、家計や資産、日々の支出入の管理です。「マネーフォワード」という便利な無料資産管理ツールがありますので、使ってみてください。銀行口座、クレジットカードなど一度登録すれば、日々自動的に家計の支出入を管理することができます。

利回り

最後は「(運用)利回り」です。貯まったお金(資産)をある一定の割合で増やしていくことを「資産運用」と言い、このある一定の割合が運用利回りと言います。この利回りの大きさによって資産の増殖具合が決まります。

収入を向上させ支出を抑えることで、資産が増えていきます。その資産を運用することで、資産の形成を加速させることが、資産運用の目的です。

ここまでのまとめ図

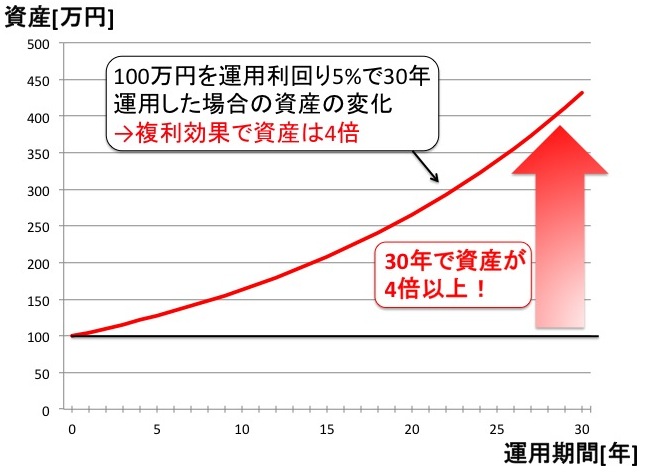

複利効果が資産形成を加速させる。

資産運用・運用利回りの重要性をイメージしやすくするため、以下のグラフをご覧ください。

このグラフは「100万円を、運用利回り5%で、20年間運用した際の資産の変化」を表したものです。(*普通利回りは年利の数字を使います。運用利回り5%の場合1年で資産は5%増えることにあたります。)

グラフを見るとわかるように、年利5%と1年に5%しか資産は増えませんが、複利の効果で30年後には当初の資産の4倍以上に増えています。資産が4倍と嘘のような話ですが、これは複利の効果がなせる技です。

具体的には以下のように複利の効果で、当初の運用資金100万円は増えていきます。

1年目: 100万円 → 105万円

2年目: 105万円 → 110.3万円

3年目: 110.3万円 → 115.8万円

:

:

30年目: 411.6万円 → 432.2万円

このように、資産運用とはある一定の利回り下で複利効果を利用し、資産を形成していくことです。金持ち父さん貧乏父さん![]() の著者ロバートキヨサキさんのお言葉を借りれば「お金を働かせてお金を生み出す」ということです。

の著者ロバートキヨサキさんのお言葉を借りれば「お金を働かせてお金を生み出す」ということです。

本ブログでは、この資産運用の部分に焦点を充てます。資産が減るリスクを極力抑え、我々のような経済素人でもできる資産運用法(特にインデックス投資)に関して紹介していきます。

資産運用で重要な投資型資産運用とは?

具体的な資産運用の例を見ていきましょう。

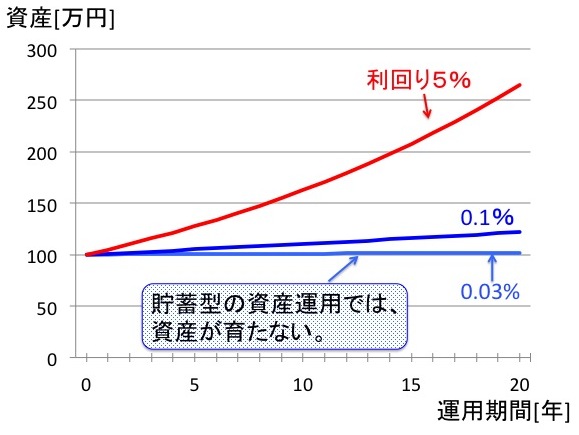

まず資産運用には大きく分けて二つの運用方法があります。「貯蓄型資産運用」と「投資型資産運用」です。 貯蓄型資産運用の具体例としては、たくさんの方がすでに行っている「銀行預金」があります。銀行の普通預金など口座に貯金していると利子がつきます。

例えば、ゆうちょ銀行であれば預金額に対して0.03%、私がメインで使用中の楽天銀行(旧イーバンク銀行)であれば0.1%程度の利子がつきます。(一般にネット銀行は利子が高い。)

しかし、上の例のように、貯蓄型の資産運用では運用利回りが限られており、なかなか資産が育ちません。利子が0.1%の銀行に100万円を20年間預けておいたとしても、20年後増えている額はたったの2万円しか増えていません。以下のグラフに示すように、複利の効果を活かすためには、運用利回りが重要になります。

グラフからも分かるように運用利回り5%の場合と違い、銀行預金などのいわゆる低金利では資産の形成が十分にできません。つまり、貯まったお金を銀行に預金しておいても資産の形成には役に立ちません。

そこで重要になるのが、もう一方の資産運用法である、投資型資産運用です。投資型の資産運用を行うことで運用利回りを銀行預金などと比べて向上することが可能です。数%であれば、リスクを少なく資産を形成することが可能です。(本ブログで紹介する運用法は、5%程度の運用利回りを目指しています。)

どんなものが投資型資産運用にあたるかというと、「株」「不動産」「国債」「社債」「投資信託」などです。

「おいおい株かよ!怖くてできなよ〜」

「不動産買えるほど金もってないし、借金してまで不動産買いたくない!」

などなど、投資型の資産運用のイメージはあまりよろしくないかもしれません。実は、私も資産運用の本を読みあさり始めた際は、

「株に手を出さないと資産が運用できないか?」

「リスクが高そう!」

「株って一日中パソコンの画面みてなくちゃいけない!?そんなのサラリーマンに無理!」

となんとなく勝手なイメージで嫌だなと感じました。しかし、たくさんの本(投資を始める前に20冊くらいは読んだでしょうか?)やサラリーマン投資家のブログを読むうちに、年利数%程度なら自分にもできそうだと思い投資型の運用をはじめました。

私のブログでは、それらの書籍や他のすばらしい投資家さんのブログなどから学び、自分で行っている投資型運用の方法・手順などに関して紹介していきます。みなさんも一緒に投資型資産運用を始め、資産を形成していきましょう。

本業の傍らにできるベストな資産運用法がインデックス投資である!

では、実際にサラリーマン、主婦、はたまた学生の方々が日々のお仕事や勉強の中、リスクを抑えて投資型資産運用をすることは可能なのでしょうか?

答えは「Yes!」です。

その方法こそが、本ブログのメインテーマである「インデックス投資」という手法です。

詳細は次回以降の記事で詳しく説明しますが、インデックス投資を用いた運用は、資産運用で極めて重要な「分散」投資を可能とし、長期投資に非常に向いた投資方法になります。また投資にかかるコストが極めて低いなどの特徴を持っています。

実際、私もインデックス投資を用いた資産運用で、まだ短期期間ではありますが、年利10%程度を達成しております。一度投資をしてしまえば、一ヶ月毎にパフォーマンスをチェックするくらいの手間でできますので、興味を持った方は、インデックス投資を用いた資産運用を考えてみてください。必ず、皆様の資産設計に強力に貢献してくれると思います。

本記事のまとめ

- 資産形成には「収入」「支出」「運用利回り」の3つのポイントがある。

- お仕事などをして収入を得る、節約等支出を抑えることが、資産形成の第一歩。

- 運用利回りは、複利の効果によって、資産形成を加速させる。(資産運用の原理)

- 資産運用の中でも「投資型資産運用」を行うことで運用パフォーマンスを向上できる。

- インデックス投資を用いた資産運用を用いることで、誰でも投資型資産運用が実践できる。

- インデックス投資の具体的なメリットやその方法は次回以降の記事をお楽しみに。

本日もお忙しい中、本ブログをご覧くださり、ありがとうございました。

本ブログが、皆様の資産形成に一役買えることができればうれしいです。

インデックス投資家育成塾次は、第2章1節安定した投資型資産運用を行う鉄則:「長期・分散投資」です。

参考文献:

資産運用を始める方におすすめの入門書です。本記事執筆にあたり参考にさせていただきました。資産運用の考え方などがしっかりまとめてあります。興味がありましたらご参照ください。

- 60歳までに1億円つくる術―25歳ゼロ、30歳100万、40歳600万から始める

→本記事で述べたような資産形成のプロセスに関して詳細に述べられています。資産を築く3スキル「ビジネススキル」「ライフスキル」「投資スキル」に関してそれぞれ詳しく述べられています。 - 超簡単お金の運用術

→お金を運用するにあたっておさえておくべき点が書かれています。私も資産運用を始めるにあたりはじめに何冊か読んだうちの一つです。本ブログ中では第二章(p40~)の内容を一部取り上げました。もしよかったら参考にしてみてください。 - 金持ち父さん貧乏父さん

→お金を働かせてお金を増やす(キャッシュフロー)の大切さを私に教えてくれた本。他にも、収入、節約(節税)に関しても記載しており、まさに資産形成をしたい方が読むべき1冊だと思います。 - お金や資産運用の基本を学ぶおすすめ書籍【厳選7冊】

参考 現在行われている、お得な口座開設キャンペーンは、以下をご参照ください。