2015年3月のインデックス投資の運用結果をご報告いたします。また、3月の相場を振り返り、投資結果と相場感を反省し、今後の投資方針を考えます。

先月の運用結果等については、以下をご参照ください。

http://investment-by-index-invest.com/summary-and-result-2015-02/

2015年3月のインデックス投資の運用パフォーマンス

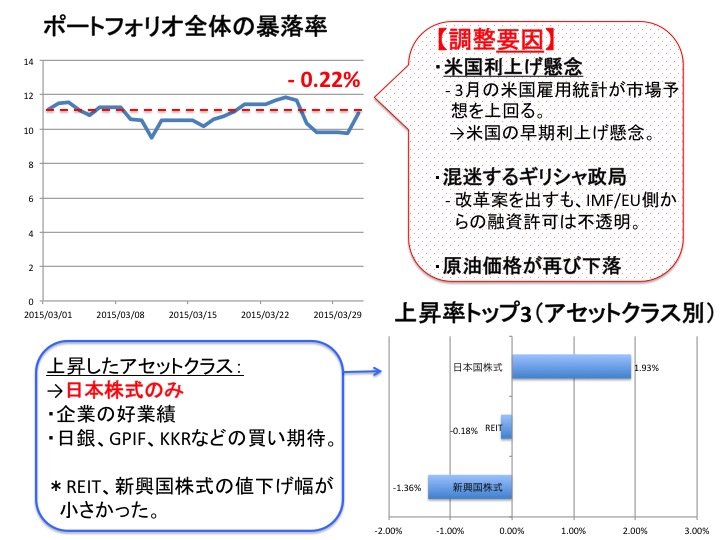

ポートフォリオ全体で3月は0.22%の下落でした。アセットクラス別で見てみると、上昇したのは日本株式クラスのみとなりました。下落率が少なかったクラスは、REIT・新興国株式クラスでした。

2015年3月インデックス投資パフォーマンスのまとめ図

3月の運用パフォーマンスが悪かった理由としては、米国の利上げ懸念により、先進国株式クラスやその他の株式クラス等で調整色が強まった点が挙げられます。(3月の相場については後述。)

また、2015年3月のインデックス投資積立額は0円でした。2014年12月末までに、2015年1〜3月分の積立額はすべて投資が完了しております。(詳しくは、ハイブリッド・ドルコスト平均法をご覧ください。)

管理人のアセットアロケーション・保有商品、またそれらの決定法などは、以下の記事をご参照ください。

2015年3月相場の振り返り

日本企業の好業績や官民の日本株買入期待などを背景に、日本株式市場は盛り上がりました。しかし、海外に目を向けてみると、ECBの金融緩和にも関わらず、米国利上げやギリシャ政局不安を背景に、海外株式市場は下落しました。以下、3月の相場を1つ1つ振り返っていきます。

3月も盛り上がりを見せた日本株式市場

2月に引き続き、日本株式市場は好調でした。理由としては以下の3点が挙げられます。

- 企業の好業績

今年頭から3月にかけて発表された、日本企業の業績や決算内容が好調であることが好感され、特に海外の投資家から日本株式市場に買いが入りました。円安・原油安メリットが徐々に企業の収益状況に影響を与えてきています。 - 日銀、GPIF、KKRなどの買入期待

日銀やGPIFの日本株式買入、国家公務員共済組合連合会(KKR)のリスク資産引き上げなどが、日本株式市場の上昇要因です。これらの官民での日本株式購入は、押し目買いが基本スタンスであることから日本株式を下支えすると考えられています。

国家公務員共済組合連合会(KKR)のリスク資産引き上げによる円安・日本株高の可能性に関しては、以下の記事をご参照ください。

国家公務員共済組合連合会(KKR)のリスク資産引き上げによる円安・日本株高の可能性先月25日、国家公務員共済組合連合会(KKR)の年金運用に関して、リスク資産を引き上げる発表がされました。(日本経済新聞ニュース)本日は、本ニュースに関する内容と今後の展望を行いたいと思います。国家公務員共済組合連合会(KKR)のリスク資産...investment-by-index-invest.com

国家公務員共済組合連合会(KKR)のリスク資産引き上げによる円安・日本株高の可能性先月25日、国家公務員共済組合連合会(KKR)の年金運用に関して、リスク資産を引き上げる発表がされました。(日本経済新聞ニュース)本日は、本ニュースに関する内容と今後の展望を行いたいと思います。国家公務員共済組合連合会(KKR)のリスク資産...investment-by-index-invest.com - 3月末に企業の決算が集中する点

ほとんどの日本企業は3月末が決算日です。決算日の配当金や株主優待を目的とした株式の買付も、3月の日本株上昇要因の1つとして考えられます。この現象は相場のアノマリーとして有名で、個人投資家の中には、株主優待や配当金のアノマリーを利用する投資を行っている方もいます。

相場のアノマリーや株主優待を利用した投資法の詳細は、以下をご参照ください。

米国利上げ懸念によるリスクマネーの巻き戻し

米国雇用統計は、公開市場操作の方針を決定する連邦公開市場委員会(FOMC)が米国の利上げタイミングを見極める上で重要指標と位置づけているため、現在最も注目されている経済指標です。

3月米国雇用統計の主な指標結果

- 非農業部門雇用者数変化: 29.5万人(市場予想: 23.5万人)

- 失業率: 5.5% (市場予想: 5.7%)

以上のように、3月発表の米国雇用統計は、市場予想を上回りました。そのため、アメリカの政策金利引き上げが早期に行われるのではないか、という懸念から米国株式市場を中心に、リスクマネーが引き上げられ、株安となりました。

米国の政策金利引き上げは、今後の相場に最も影響を与える事柄の1つです。金利引き上げのタイミング、その内容ともに、2015年は注視が必要です。

*4月の米国雇用統計は、市場予想を大きくした回る結果となっています。

月の雇用統計の結果や米国の金融システムの詳細は、以下の記事をご参照ください。

ヨーロッパ市場

3月9日から、ECBの国債買入が始まりました。しかし、ギリシャとIMF・EUの間での融資が決まらないことを背景に大きな株高とはなりませんでした。ギリシャ問題・米国の利上げ懸念が相まって、3月の相場は調整となりました。

ギリシャの政局不安が世界経済に与える影響についてはこちらの記事をご参照ください。

http://investment-by-index-invest.com/impact-of-greek-default-in-stock-market/

新興国市場

2月に一時上昇を見せた原油価格でしたが、3月に入り米国での在庫増加などを受け再び下落に転じました。ロシアなどの資源国株式市場を中心に株安が進みました

本記事のまとめ

- 3月の運用結果は、資産全体で0.22%の下落。

- 日本株式クラスは、企業の好業績・官民の買入期待を背景に、約2%の上昇。

- 米国の利上げ懸念などを背景に、先進国株式・新興国株式市場は、下落。

- 今後の米国の利上げ時期やその内容に注視が必要。

参考 現在行われている、お得な口座開設キャンペーンは、以下をご参照ください。

コメント