こども口座(愛称:カンガルーぽけっと)で将来の教育費・資産の形成ができる!

みなさまは、お子様の将来の教育費や学費をどのような方法で貯蓄されていますでしょうか?学資保険などさまざまな選択肢がありますが、私の場合、セゾン投信のこども口座(愛称:カンガルーぽけっと)を使って、貯蓄・運用しています。

参考 セゾン投資の詳細は、以下の記事をご参照ください。

http://investment-by-index-invest.com/saison-investment-trust/

このカンガルーぽけっとを用いることで、親権者が子供に変わって資産運用を行うことができます。教育費を運用することは賛否両論あると思いますが、世界経済は年平均数%〜5%の成長をしているという点から資本主義経済を信じて、こどもの教育費の一部も家族の資産も投資によって運用しています。

実際、セゾン投信では低コストで全世界の株式・債券市場に投資できる投資信託(ファンド)を用いた運用を行うことができます。しかも毎月5,000円から自動積立ができるため給料の一部などを手間なく、積立投資することができます。

皆様も、給料の一部やお年玉などを、お子様の学費・教育費として、セゾン投信のこども口座(カンガルーぽけっと)を用いて、運用してみてはいかがでしょうか?

セゾン投信の無料資料請求・無料口座開設は、以下の公式ページから行えます。セゾン投信の資料は大変わかりやすいので、本記事等と合わせて読むことで理解が深まります。

⇒ セゾン投信

セゾン投信のこども口座(愛称:カンガルーぽけっと)の特徴

以下、セゾン投信こども口座(カンガルーぽけっと)の特徴や一般の口座(大人口座)との違いや特徴、またこども口座の使い方などを解説します。

大人口座との違いは親権者が子供に変わって取引するかどうか!

大人用の口座との違いは、親権者が取引するかどうか、という点です。その他の違いはなく、セゾン投信のファンド購入、もしくは積み立てをしていく点は、大人口座もこども口座も変わりません。

ただし、口座開設時に「未成年の取引に関する同意書」が必要になります。また、住民票の写しなどの親子関係を証明する書類が必要になります。

参考 セゾン投信公式サイトの説明は以下からご覧いただけます。また、以下の公式ページから無料資料請求もできます。本記事と合わせてご覧ください。

⇒ セゾン投信

子供が成人した場合、本人に引き継ぐことができる!

こども口座でお子様が成人するまで運用を続けた場合、その口座を親権者からお子様本人に引き継ぐことができます。つまり、口座解約にならず、取引主体が親権者から本人に移行するだけです。

手続きとしては、20歳になる1ヶ月前になると取引主体の変更に関する手続き書類が届きますので、案内に従って書類を記入することになります。

取引主体が本人に切り替ると、子供が全て口座・資産を管理することになるので、親子でお金についてしっかりと話し合いましょう。セゾン投信カンガルーぽけっとを通じて、お子様の成人前に親子でお金の話ができることは大変良いことですね。

こども口座で積み立てした際の積立金額と総資産額

実際にこども口座で積立投資をした場合、どの程度の資産形成が期待できるのでしょうか?ここでは、大学の学費のため積立投資を行った例を解説します。

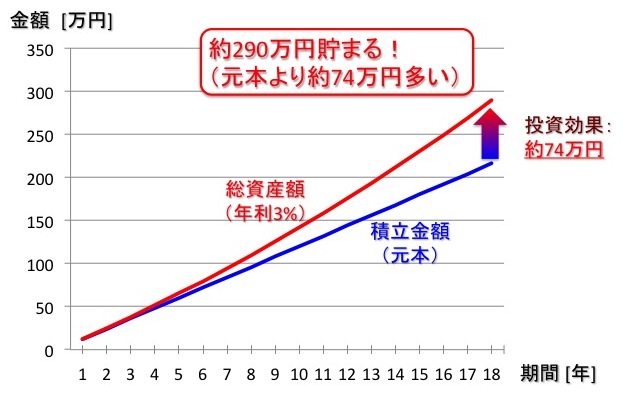

大学の学費を想定するため、お子様が0歳から高校卒業(18歳)まで、毎月1万円をこども口座で積み立てしたケースを想定します。また年利は3%としてします(世界経済は年平均5%程度の成長を実現していますが、多少少なめに3%としました)。

お子様の高校卒業時までの積立金額と総資産額の推移を、以下のグラフに示します。グラフからわかるように、高校卒業までの積立金額216万円、総資産額289.4万円となります。セゾン投信による資産運用によって、約73.4万円分資産が増えたことになります。

セゾン投信こども口座で、毎月1万円18年間積み立てた際の積立金額と総資産額(年利3%の場合)

大学の学費は、国立大学で平均258万円、私立大学で平均338万円と言われていますので、上述のように毎月1万円積立投資するだけでも国立大学の学費が賄えます。さらに、ボーナス時や子供のお年玉などの臨時収入を追加積立投資すれば、市立大学の学費も賄える可能性もあります。

参考 子供の教育費に関しては、以下をご参照ください。

http://investment-by-index-invest.com/educational-expense-of-children/

このように、セゾン投信のファンドを用いて資産運用を行うことで、大学の学費の全て、もしくは大部分を賄えることになります。以下、セゾン投信のファンドを紹介しますので、ぜひセゾン投信カンガルーぽけっとを利用して、積み立て投資を始めましょう!

教育費を投資で運用する注意点

資本主義経済は毎年確実な成長を続けており、また次に紹介するファンドも十分な分散効果があり確実なリターンがあります。しかし、リーマンショックなどの一時的な暴落による影響もありませすので、銀行の積立定期預金などにも教育資金を分散投資しておくとなお安全に教育資金の運用が行えます。

こども口座(カンガルーぽけっと)のおすすめファンド

セゾン投信では、運用方針の異なる2種類の投資信託(ファンド)があります。こども口座で将来の学費や資産を築く場合、どちらのファンドが良いのでしょうか?

以下の表は、セゾン投信の2種類のファンドを比較した表となります。両者の違いを簡単に説明すると、セゾン・バンガード・グローバルバランスファンドは、株式と債券を50%ずつ配分しているので、非常に安定した値動きとなります。一方、セゾン資産形成の達人ファンドは、株式に100%投資しているため高いリターンが期待できますが、同時に値動きが荒くなることも予想されます。

[table id=263 /]

以上のような特性から、こども口座でお子様の学費や資産形成を行う場合、セゾン・バンガード・グローバルバランスファンドがオススメです。安定した値動きとリターンが期待できます。また、ファンド保有時にかかる信託報酬が安い点も本ファンドをオススメする理由の1つです。

セゾン資産形成の達人ファンドでハイリターンを狙いたいという方はそちらに投資しても良いですが、安定したリターンと値動き、また低コストのセゾン・バンガード・グローバルバランスファンドが、こども口座の運用には無難です。

参考 セゾン投信の2種類のファンドの詳細は、以下をご参照ください。

セゾン投信カンガルーぽけっとのまとめと口座解説の方法

- セゾン投信こども口座(カンガルーぽけっと)は、親が子供に代わり子供の将来の貯蓄・資産や学費を運用するための口座。

- 子供が成人後は、子供に口座を引き継ぐことができる。

- セゾン投信こども口座には、セゾン・バンガード・グローバルバランスファンドの購入・保有がオススメ!

参考 セゾン投信の詳細確認・無料資料請求・無料口座開設は、以下の公式ページから行えます。資料が大変わかりやすいので、ひとまず無料資料請求をするのも良いでしょう。

⇒ セゾン投信

参考 現在行われている、お得な口座開設キャンペーンは、以下をご参照ください。

コメント

教育資金全額をセゾン投信で貯めるのですか。私はありえないと思っています。投資により増えるほうしか考えてないようですが、損失が出た時は、どうするのでしょうか。教育資金が必要な時期は決まっているのです。必要なタイミングで、損失が出ているから資金が足りないということも起こりえます。そういう事態にどう対処するのか不思議です。

以上は、私の考えと感想です。批判ではありません。Ryotaroさんはどうお考えですか。

nikonikoさん

本ブログをご覧いただき、またコメントもいただき、ありがとうございます!

早速ですが、本文でも記載したように、教育費を投資で賄う点は賛否両論あると思いますので、

このようなコメントをいただき大変ありがたいです。

まず、一点誤解を解決しておくと、「教育資金を全額セゾン投信で貯めるわけではありません。」

現金や定期預金と分散してセゾン投信でもためています。

資本主義経済に楽観してはおりますが、恐慌が起こることもあるため、最大半分程度資産がなくなっても他で賄えるようにしています。

ただ、読者の方々に誤解を招く恐れがありますので、教育資金の一部の運用である点や分散投資を守る大原則を追記させていただきます。

ご指摘くださり、ありがとうございました。

また、何か有りましたら、ご連絡やコメントをつけてもらえるとうれしいです!

繰り返しになりますが、本日はお忙しい中、ブログの閲覧およびコメントをいただき、ありがとうございました。

S.Ryotaro