インターナショナルスクールの学費・入学条件は?一般日本人でも入れる?

資産運用をしているかどうかに関わらず、子育て世代にとって、子供の教育費を把握しておくことは重要です。私も一児の父として教育費は気になる点です。そのため、本ブログでも、子供にかかる教育費に関して取り上げさせていただきました。

子供の教育費や教育方針について、妻と話していると、妻から「インターナショナルスクールの学費は?」と聞かれました。(ちょっと、ビックリ!)

ということで、本日のテーマはインターナショナルスクールについてです。インターナショナルスクールの気になる学費とその入学条件をご紹介します。

インターナショナルスクールとは?

インターナショナルスクールは、所在国や地域の外国人を対象にした学校です。日本人であれば、日本に在住する外国籍の児童のための教育施設として発展してきたそうです。

しかし現在では、教育の国際化や多様化により、日本人が入学できるスクールも増えているようです。日本人がインターナショナルスクールに進学を希望する背景として、帰国児童等の教育の他に、欧米の教育文化や国際的英語力を求めていることがあるようです。

インターナショナルスクールの入学条件

インターナショナルスクールの入学条件

インターナショナルスクールによってさまざまな入学条件があります。

一般的な条件は、生徒の英語力です。保護者の英語力も問われるそうです。保護者(少なくとも父母のどちらか)がネイティブスピーカー並みの英語力がないと入学が許可されない場合が多いようです。(入学面接などで判断される。)

そりゃそうですね。子供の英語力がないと学校生活に支障が出ますし、親も英語しゃべれないと学校との連携がうまく行きませんから。。

子供は順応力が非常に高いため、ある程度英語力はついてきますが、親(保護者)の方の英語力も入学条件として、また入学後の生活で重要になってきますので、自身の無い方は、英会話などを行った方が良いかもしれません。

実は、私も数年英会話に通った経験がありますが、個人的に選んでみたり実際に体験してみて良かったと思うのは、ライザップイングリッシュ![]() とGABAです。いずれも若干コストがかかりますが、着実に身につくので、私自身はお金を出しても良かったと思っています。

とGABAです。いずれも若干コストがかかりますが、着実に身につくので、私自身はお金を出しても良かったと思っています。

ライザップイングリッシュ![]() に関しては、30日間全額返還もあるので、まずは試してみると良いでしょう。

に関しては、30日間全額返還もあるので、まずは試してみると良いでしょう。

ライザップは、英語力だけでなく、モチベーションもアップさせてくれるので、勉強が続かないという方でも、続けられう工夫がされています。個人的には、勉強はモチベーション格差で決まると思っているので、ライザップの結果にコミットするスタイルは、今後も注目されていくと思っています。

また、新設のインターナショナルスクールでは、日本人でも入学できるところがありますが、伝統的なインターナショナルスクールでは日本国籍者を受け入れていません。帰国児童の場合でも、海外在住歴一定期間(3年〜5年)未満は不可など、条件が厳しくなっている傾向があるようです。

インターナショナルスクールの学費

重要な学費です。学費はなんと年間200万円程度するようです。また幼稚園(インターナショナルプリスクール)でも、150万円程度の学費がかかるそうです。

例えば、幼稚園3年間、小・中学校9年間、高校3年間通ったとすると、合計で2,850万円です。大学前にこれだけの教育費がかかります。また、多くのインターナショナルスクールが文部科学省から認定されていないため、補助金等も受けられないことが多いようです。

日本の学校との比較

上述の子供の教育費はいくら必要なのか?の記事内で紹介した教育費と、インターナショナルスクールの教育費(幼稚園〜高校まで)を比較した表を以下に示します。

[table id=24 /]

教育費だけを比べると、インターナショナルスクールの教育費がいかに高いかが分かります。オール公立の約10倍、オール私立の約2倍です。しかし、学校外活動費(学習塾など)も含めて考えても、インターナショナルスクールの学費は割高です。

英語教育だけではない!インターナショナルスクールのメリット

ここまでは、ただ教育費が高いことだけが目立つインターナショナルスクールですが、たくさんのメリットがあります。

メリット1:最高の英語教育環境

メリットの1つは英語教育です。猛スピードで進むグローバル社会で、真にグローバルな人間になるためには、ネイティブ並みの英語力は不可欠です。私は仕事柄一日のほとんどの会話は英語、会話の相手は外国人ですが、いつもネイティブスピーカーや日本人帰国子女との壁を感じています。真のグローバル人になるためには、小さい頃から英語環境で育つことは非常に重要です。

メリット2:欧米スタイルの教育を受けられる

2つ目は、教育方針です。これも現在の職場で非常によく感じることですが、外国人は自分を表現することが非常にうまい。プレゼンテーション等技術的なこともありますが、自分を素直に表現し、いつもの間にかまわりを見方につけてしまう。

日本はどうしても、横並び意識が深く根付く教育がされます。自己主張よりも協調性が重要視されます。そのため、異端的な人はどうしても伸びません。異端児ばかりでも困りますが、歴代の著名人や現代のアメリカをはじめ世界を見てもわかるように、異端児がイノベーションを起こしていることは紛れもない事実です。

私は特に2点目の理由から、インターナショナルスクールに子供を通わせたいと思います。家計との相談により、状況は非常に悩ましいですが。。。

こちらは、実際に子供をインターナショナルスクールに通わせている方のブログです。ご参考までにご覧下さい。

英語が身につくだけではなかった!インターナショナルスクールの”出る杭を伸ばす教育”

学費を貯めるために(節約編)

学費を貯めるために

インターナショナルスクールの学費は安くはありません。私も含めほとんどの方が、節約・貯蓄・運用などを行って学費に備える必要があると思います。

教育費など将来の費用を貯めるためには、まず家計を支出・収入などを「見える化」する必要があります。家計を正しく把握し、その後支出を捻出するためにどのくらい節約するか?収入ー支出の差額を貯金や運用に回すか?などを計画してい行く必要があるためです。

家計の見える化を行うために、便利なツールが無料インターネット(アプリ)サービスのマネーフォワードです。銀行口座やクレジットカード、各種電子マネーを一度登録するだけで、自動一括管理を行ってくれます。

また、「カタリナ」という便利でお得なクーポンアプリもあります。利用する店舗を登録しておくことで、おトクな割引クーポンが自動的に利用できます。クーポンを店舗で見せる必要もありません。

参考 カタリナの詳細確認・無料登録は、以下の公式ページから行えます。

⇒ カタリナの詳細確認・無料口座開設![]()

また、本ブログでのカタリナの評価や使い方は、以下をご参照ください。

http://investment-by-index-invest.com/coupon-app-catalina/

学費を貯めるために(貯蓄・預金編)

将来のインターナショナルスクールの学費や海外留学・在住の資金を貯めるための方法に「金利の高い銀行にお金を預ける」という方法があります。マイナス金利が導入され金利水準が低下していますが、イオン銀行や楽天銀行などでは、0.1%以上の金利を継続しています。

下表は、各銀行の普通預金金利を表したものです。イオン銀行の金利が0.12%と最も高いことがわかります。楽天銀行がそれに次ぐ0.1%と他と比べて、格段に高い金利であることがわかります。

[table id=27 /]

ただし、イオン銀行では、イオンクレジットカードと銀行カードが一体となった「イオンカードセレクト」の申込み(発行・維持費無料)が必要です。イオンカードセレクトを申し込むと銀行口座も同時に開設できるので、便利です。

参考 イオンカードセレクトの詳細確認・無料お申し込みは、以下の公式ページから行えます。今ならキャンペーンで、最大5,000円相当のポイントがもらえます(10月31日まで)。

⇒ イオンカードセレクトの詳細確認・無料申込み

また、イオンカードセレクトとイオン銀行を同時に申込む手順は、以下をご参照ください。

http://investment-by-index-invest.com/aeon-card-select-application/

また、日本の金利で満足できないという方は、外貨預金を利用する方法もあります。

日本円よりも相対的に金利水準の高い米ドルなどの外貨を持つことで、効率的な資産運用が行えます。また、将来の海外留学や在住を考えている方は、外貨資産を今のうちらから保有しておくことで、将来の日本円下落リスクに対応することができます。

将来、日本円が米ドルに対して価値が低下した場合、現在アメリカで購入できたものが、将来購入できなくなってしまうことになります(米ドルに換算した資産が減る)。しかし、今のうちから米ドル預金を行っていれば、そのようなリスクを回避することができます。さらに、日本円よりも高い金利で、効率的に資産を増やすことができます。

外貨預金には、低コスト・高金利の積立FXがオススメ!

外貨預金は様々なサービスがありますが、SBIFX積立FXが最もオススメです。FXと聞くとリスクが高い商品のように感じますが、このFX特有の短期売買を目的としたものではなく、FXのメリットを利用した外貨定期預金の類似的な商品となっています。

SBIFX積立FXのメリットには、以下の4つがあります。

- 為替手数料(スプレッド)が安い!

- 金利(スワップポイント)が魅力的な水準

- 資金の安全性(業者が破綻しても全額が保護)

- 積立は、毎月・毎週・毎日から選択が可能(時間の分散ができる!)

FX取引の特性を活かして、手数料の安さ、金利水準の高さを実現しています。一般の外貨預金は1ドルあたり1円程度の手数料がかかりますが、SBIFX積立FXなら0.05円と超低コストです。コストは投資家への確実なマイナスリターンとなるため低コストの運用を行うことは極めて重要です。

また、実際には外貨預金は預金保険制度(ペイオフ)の対象外なので、一般の銀行外貨預金には不安がありますが、積立FXは信託保全されているので全額が守られます。このように、資産の安全面から見ても、優れた外貨預金商品です。

このようにFXトレードのノウハウを活かしたお得な外貨取引は、SBIFX積立FXのみとなっています。マイナス金利下では、日本円で資産を持っていても、円の価値は落ち、金利も落ちる一方です。この機会に外貨預金を始めてみるのも良いでしょう。(ちなみに、私もSBIFX積立FXで運用を始めてみました。)

[table id=1123 /]

参考 SBIFX積立FXの詳細確認・無料口座開設は、以下の公式ページから行えます。

⇒ SBIFX積立FX

また、本ブログでのSBIFX積立FXの解説・評価、また口座開設の方法・手順は、以下をご参照ください。

http://investment-by-index-invest.com/sbi-fx-regular-foreign-currency-deposits/

http://investment-by-index-invest.com/method-of-sbifx-open-account/

資産運用・投資家として見てみると

この節は、いささか観点が違いますが、資産運用的観点から教育費の違いを見ます。

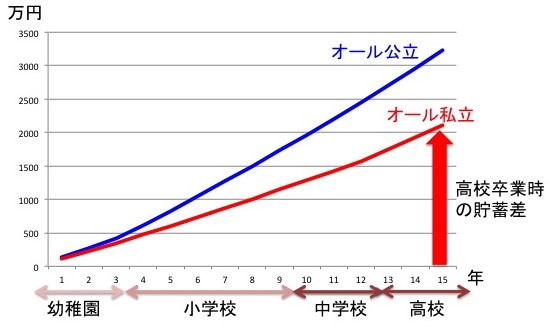

以下のグラフは、インターナショナルスクールの教育費と日本の教育機関の教育費の差を年率3%で運用した際の貯蓄額を表したグラフです。つまり、インターナショナルスクールに子供を通わせた家庭と、日本の教育機関に子供を通わせた家庭の貯蓄額の差を表したものです。青線は、インターナショナルスクールの代わりにオール公立の日本の教育機関に通わせた時の貯蓄額の差、赤線は、オール私立の場合となっています。

15年後には、貯蓄額にかなりの差がでます。オール公立であれば、インターナショナルスクールに通った場合と比べて高校卒業時に3230万円の差がでます。

しかし、この結果には、学校外活動費(塾、お稽古)の費用が含まれていません。インターナショナルスクールに通うかわりに塾やお稽古事を我慢する(少なくともインターナショナルスクールに通えば、英会話にはいかなくて良いでしょう。)などの工夫で、貯蓄額の差は縮まるかもしれません。

また、資産運用の観点からみれば、生活防衛金も今以上に必要になるでしょう。生活防衛金に関しては、以下の記事をご参照ください。

http://investment-by-index-invest.com/way-of-life-protection-money/

子供の夢を育てよう!そのためにも家族の教育方針を決めよう!

お金の制約と子供への親心のせめぎ合いで、教育費に関して大変悩むでしょう。私も現在悩んでいます。しかし、こういった時に大切なことは、家庭の教育方針をしっかり定めておくことだと思います。どのような子に育ってほしいのか?もしくは子供がどうしたいのか?を家族みんなでよく相談しましょう。

もちろん、私の育った家庭のように、公立に活かせることがギリギリという家庭も多いでしょう。その場合も自分達の教育方針の中でできることはないか模索すること、工夫することで、たくさんのことを子供にしてあげられるかもしれません。

以下の記事では、私が現在行っている金銭的な工夫を紹介しています。ご興味のある方は、ぜひご覧下さい。

http://investment-by-index-invest.com/way-of-cost-cut-and-the-importance/

http://investment-by-index-invest.com/investment-three-ways/

本記事のまとめ

- インターナショナルスクールは、年平均200万円程度の費用が必要。

- 入学条件には、英語能力や海外滞在経験などが必要な場合がほとんど。

- インターナショナルスクールのメリットは、英語能力と欧米の教育スタイルで育つことで、グローバル人になれる点。

- 教育費を考える上で、家族の教育方針を決めることが重要。

参考 現在行われている、お得な口座開設キャンペーンは、以下をご参照ください。

コメント

[…] 出典インターナショナルスクールの学費・入学条件は?一般日本人でも入れる? | インデックス投資で資産運用 […]